黔西南公积金债务重组指债务人通过垫资养护征信大数据再办公积金贷款,以优化个人债务结构、降低还款压力的方式。通过债务重组后,可操作银行额度50万-400万,平均年化利率3.5%左右,3-5年期先息后本还款。以下是对黔西南公积金债务重组的详细解析:

一、公积金债务重组的概述

黔西南公积金债务重组是指通过提取个人公积金账户中的资金,或利用公积金信用贷款来置换现有的高息贷款或信用卡欠款,从而降低利息支出,减轻还款压力。这种方式特别适合拥有公积金账户的工薪族,他们可以利用公积金这一稳定且低成本的资金来源,来优化自己的债务结构。

二、黔西南公积金债务重组的条件

一般来说,黔西南公积金债务重组需要满足以下条件:

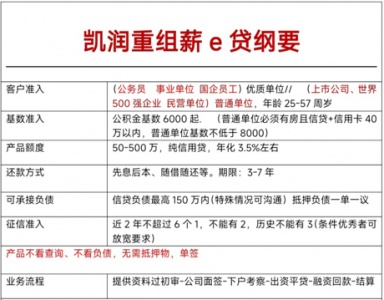

1.公积金账户状态正常:个人公积金账户需处于正常缴存状态,且没有欠缴或封存情况。

2.公积金缴纳时间:在同一单位连续缴纳公积金满一定期限,通常为一年或更长时间。

3.公积金基数要求:公积金缴纳基数需达到一定标准,具体数额可能因银行或金融机构的要求而异。一般来说,公积金基数越高,说明个人收入越稳定,贷款额度也可能相应提高。

4.征信状况良好:个人征信记录需良好,无当前逾期记录,且过往逾期记录符合银行或金融机构的要求(如“连三累六”等)。

5.工作单位:本地政府机关、事业单位、国企央企、科技大厂、世界500强企业、上市公司员工,比如公务员、老师、医生、华为腾讯字节等大厂职工等,现单位工作满10个月,公积金基数6000以上。

三、黔西南公积金债务重组的流程

1.债务梳理与评估:首先,个人需要梳理自己的债务情况,包括贷款平台、贷款金额、利率、还款期限等信息。同时,评估自己的还款能力和可承受范围。

2.咨询与方案制定:咨询专业的贷款顾问或债务重组机构,了解自己的重组条件和可行的重组方案。机构会根据个人的公积金缴存情况、征信记录、工作单位性质等因素,制定个性化的债务重组方案。

3.提交申请与审批:向银行或金融机构提交公积金债务重组申请,并提供相关的证明材料(如身份证、公积金缴存证明、工作证明、征信报告等)。银行或金融机构会对申请进行审批,评估个人的还款能力及可贷额度。

4.签订协议与放款:审批通过后,双方签订正式的债务重组协议,明确重组后的还款计划、利率、还款期限等关键条款。银行或金融机构按照协议约定的金额和期限向个人发放贷款,用于置换现有的债务。

5.还款与征信养护:个人需要按照重组后的还款计划按时偿还贷款本息。在还款过程中,注意养护个人征信记录,避免逾期或不良记录的产生。

四、黔西南公积金债务重组的优势

1.降低利息支出:通过公积金债务重组,个人可以将高息贷款或信用卡欠款置换为低息的公积金贷款,从而显著降低利息支出。

2.减轻还款压力:重组后的贷款可能具有更长的还款期限和更低的月供金额,有助于减轻个人的还款压力。

3.优化债务结构:将多笔债务整合为一笔或降低利率,有助于简化债务关系,便于管理。

4.提升信用记录:按时履行重组后的还款计划,有助于逐步恢复和提升个人信用记录。

联系我时,请说是在季晨网看到的,谢谢!